「どうしても家賃が支払えない!」

どうしようもない窮地に追い込まれたら、とてつもない不安と恐怖に襲われると思います。

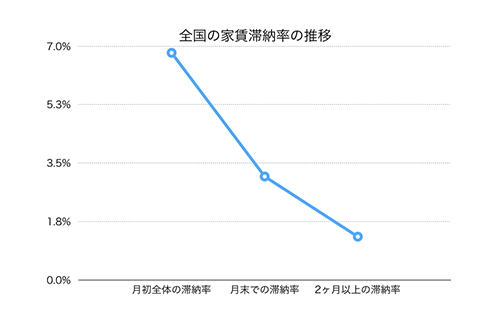

日本賃貸住宅管理協会の調べによると、家賃滞納者は全体のうち約11.2%もいます。

| 月初全体の滞納率 | 6.8% |

|---|---|

| 月末での滞納率 | 3.1% |

| 月末での2ヶ月以上の滞納率 | 1.3% |

※2018年上半期の全国家賃滞納率

データ参照元: 公益財団法人日本賃貸住宅管理協会 日管協総合研究所『日管協短観』

賃貸住宅の約56件に1件は、2ヶ月以上の家賃を滞納しているといわれています。

私が統計データーを通して伝えたいことは、決して家賃滞納に悩んでいるのはあなただけではないということです。

では、家賃滞納に悩んでいた人は、どうやって窮地を乗り越えたのでしょうか。

この記事では、家賃が支払えないときに頼れる「相談先」や「強制退去までの猶予期間」を解説しています。

家賃が払えないときに頼れるおすすめの相談先5選

1から順に、相談しやすいであろう頼り先を並べてみました。

言い出しづらいかもしれませんが、まずは身内に相談してみるのが先決ではないでしょうか。

1.親・友人・彼氏彼女に相談する

あなたにとって一番身近で相談しやすい人といえば、誰を思い浮かべますか。

まずは親や友人、彼氏彼女など、身近な人を頼ってみるのもひとつです。

しかし突然、「家賃が支払えないから、お金を貸して欲しい!」と頼んでも拒否されてしまう可能性があります。

断られないためにも、それ相応の言い訳を考えておくことが大切です。

家賃を借りるための言い訳を用意しておこう

次のように急な不幸を言い訳として使ってみたら、どうでしょうか。

- 今月分の給料が全額入った財布を落としてしまった

- 先月インフルエンザにかかって、働けない日が続いてしまった

- うつ病を患ってしまい長期的に働けず貯金が底をついた

今のご時世、貯金がしたくても中々できない状況が続いている人は多くいます。

とくに毎月5〜7万円程度もする家賃を支払っていたら、なおさらです。

相手も納得する言い訳をしたら、家賃を出してもらえるかもしれません。

お金を借りるときの言い訳を別ページにまとめていますので、合わせてご覧ください。

お金を借りるときの言い訳と理由まとめ|家族・知人に頼むときの口実

お金を借りるなら相手が納得するような言い訳を考えておく必要があります。うまい言い訳を使えば、家族や友人からお金を貸してもらえるかもしれません。お金を借りるときに使える社会人・学生向けの理由をそれぞれ紹介していきたいと思います。

高齢者などで頼り先がない場合は、次の家賃保証会社に連絡するを試みてください。

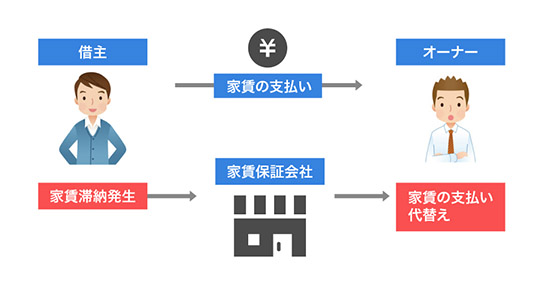

2.家賃保証会社に連絡する

身近な人からお金を借りられなかったら、保証会社に連絡をして滞納を回避するのもひとつです。

最近では賃貸住宅を借りるときに、連帯保証人に代わり家賃保証会社を利用するケースが増えています。

必ず「家賃の滞納する」という旨を保証会社に伝える

家賃の支払いが遅れそうなときは、加盟先の保証会社にまず連絡する必要があります。

「家賃の支払いがどうしても遅れてしまう」という旨を伝えると、寛大な対応をしてもらえるケースが多いです。

賃借人が家賃滞納をしたときのバックアップとして保証会社があるわけですから、家賃の支払いに困ったら真っ先に頼るといいでしょう。

3.大家さんに相談する

居住先のアパートやマンションが保証会社を利用していない場合は、大家さんに直談判するしかありません。

「家賃の支払いを待って欲しい!」という旨を伝えたところ、大家さんに許してもらえたケースは意外と多くあります。

後日きちんと家賃を支払うという意思が伝われば、大家さんも安心すると思います。

やさしそうな大家さんであれば、直接相談してみてはいかがでしょうか。

4.市役所に相談する

病気や失業によって長期的に家賃の支払いが困難な状況にあるなら、国の手厚いサポートを受けられる可能性があります。

代表的な例として、国からお金を支給してもらえる「生活保護」、国からお金が借りられる「生活福祉資金貸付」の2つが挙げられます。

いずれも生活苦をサポートしてくれる公的制度になりますから、収入の有無に関係なく利用できます。

公的制度を利用すれば、今の厳しい状況下から抜け出せるかもしれません。

国からお金を支給してもらえる「生活保護」を申請する

国からお金を支給してもらえる「生活保護」。

生活保護と聞くとマイナスイメージを持つ人が多くいますが、困っているなら使わないと損レベルの有難い制度です。

多くの人が誤解をしているのですが、じつは働いていても生活保護を受給できます。

たとえば単身で東京都内に住んでいる場合は、月収約13万円以下であればその差額分を生活保護費として支給できます。

月額8万円の収入があっても、13万円−8万円=5万円。

つまり働いて8万円の稼ぎがあっても、5万円の支給が見込めることになります。

失業者や病気を患っている人以外でも、生活保護を利用できる可能性は大いにあります。

生活保護は、申請から約14日以内に支給が開始されます。

家賃滞納後すぐに申請すれば、今月末中には家賃が支払えるかもしれません。

生活保護のメリット

- 最低生活費以下なら働いていても保護費を受給できる

- 申請から14日以内に支給が開始される

生活保護のデメリット

- 車や預貯金などの資産を持っていると申請が難しい

- 家族に連絡が入るため、生活保護の利用がバレてしまう

- ケースワーカーに管理されて、ギャンブル行為が一切できなくなる

生活保護の申請を検討している場合は、下記の記事を合わせてご覧ください。

生活保護制度とは?受給審査の条件と隠れたリスクをわかりやすく解説

生活保護の受給条件は意外とゆるいことをご存知でしょうか。車や持ち家がある・年齢が若い・働いて収入がある・年金受給者など。これらの人でも世帯収入が最低返済額以下なら生活保護費を支給してもらえます。身内からの援助が難しいのなら、国の生活保護制度を頼りましょう。

国からお金が借りられる「生活福祉資金貸付」を利用する

「生活福祉資金貸付」という国からお金が借りられる制度をご存知でしょうか。

世間に広く知れ渡っている「生活保護」とは対照的に、「生活福祉資金貸付」は世間的な認知度がまだまだ低いため、知らない人がほとんどだと思います。

連帯保証人ありなら「無利子」、連帯保証人なしでも「年1.5%」の低金利さになります。

「生活支援費」として単身で月額15万円以内、2人以上で月額20万円以内のお金を借りられます。

お金が無くて困っている状況にあるなら、有職者はもちろん、無職者でも利用できる知っておくと便利な制度です。

生活福祉資金貸付のメリット

- ほぼ金利0%でお金が借りられる

- 連帯保証人不要だから家族にバレない

- 生活苦にあるなら誰でも利用できる

生活福祉資金貸付のデメリット

- 融資までに2ヶ月以上かかるため、強制退去の恐れが伴う

- 手続きが大変だから、働いていると申請が困難

- 既に借金があると審査に通らない

国からお金を借りたい場合は、下記の記事を合わせてご覧ください。

国や市役所からお金借りる方法があることをご存知でしょうか。個人向け公的融資制度は、所定の条件をクリアすれば無職者や事業者、個人でも借り入れすることができます。どうしてもお金が必要なときに利用したい制度ですが、今すぐ貸してもらえるのでしょうか。国の融資制度における融資スピードや審査基準について詳しく紹介していきたいと思います。

5.カードローンを使ってお金を借りる

即日借り入れできる唯一の方法が、「カードローン」です。

カードローンを利用すれば、すぐにお金が手に入ります。

家族や友人からお金を借りるのもひとつですが、金銭トラブルに発達するケースも多く、人間関係を壊しかねません。

また保証会社に家賃を代替えしてもらうにも、一時的な応急処置にすぎず問題を先延ばしにしているだけです。

カードローンは、利息が高いイメージがあって抵抗を感じるかもしれませんが、短期間であればそこまで利息はかかりません。

つまり、支払う利息はたったの3,812円です。

家賃の支払いにどうしても困っているなら、アイフルのように即日借り入れができるカードローンを検討されてはいかがでしょうか。

カードローンのメリット

- 最短即日で借りられるから、すぐにお金が用意できる

- 10万〜50万円の金額の大きな借り入れができる

- 家族や友人にバレない!迷惑をかけずに済む!

カードローンのデメリット

- 失業によって収入がない場合は、お金を借りられない

- 毎月の利息がかかる

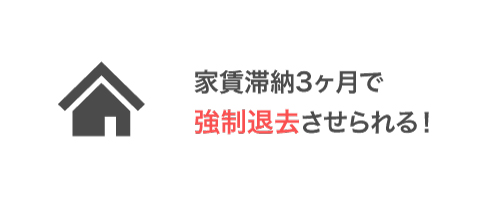

そのまま家賃を滞納し続けると、最終的に強制退去させられて住む家を失ってしまう可能性がありますので注意してください。

家賃滞納を3ヶ月以上すると強制退去に!?

家主が賃貸借契約の解除をする条件として、次の2つが挙げられます。

- 長期的(3ヶ月分程度)の家賃滞納がある

- 支払いを求めているのにも関わらず、家賃が支払われていない

これらの条件に当てはまっている場合、大家さんは賃借人を強制的に退去させることが可能です。

大家さんから強制退去を求められれば、それに応じるほかありません。

家賃滞納でホームレスになって漫画喫茶で生活をする、いわゆるネットカフェ難民になっている人も増えています。

路上生活を余儀なくされる前に、早め早めの対処を心がけてください。

まずは、自分がどのラインに立たされているかを把握するために、強制退去されるまでの流れを知っておくことが大切です。

法的に強制退去されるまでの流れ

家賃滞納によって法的に強制退去されるまでの流れは、次のとおりです。

- 督促状(1回目)の送付

- 督促状(2回目)の送付

- 内容証明(通知書)の送付

- 任意退去へ

- 家賃を払わず退去しない場合は、法的手続きへ

- 強制退去

↓

↓

※約3ヶ月分の滞納

↓

↓

↓

督促状が2回以上送られてきている場合は、強制退去になる一歩手前のラインになります。

大家さんから「家賃が払えないなら、出て行ってください!」といわれた時点で、既に退去せざるを得ない状況といえます。

自ら退去するか、強制的に退去させられるかという極限の選択肢しか残されていないからです。

当然ながら強制退去によって部屋を明け渡した場合でも、滞納分の家賃を支払う必要があります。

退去後でも滞納分の家賃の支払い義務はある

部屋を明け渡したからといって、未払い分の家賃の支払いは帳消しになりません。

未払い分の家賃に加えて、滞納期間に応じて遅延損害金を上乗せされるケースもあります。

家賃を滞納し続けると、住んでいた家が無くなるだけでなく、最終的に借金を背負う羽目にもなるのです。

家賃保証会社を利用している場合は、個人信用情報に傷がつく恐れすらあります。

家賃滞納をすると個人信用情報が傷つくこともある

家賃保証会社を利用していると、「家賃の滞納=ローンの滞納」と同じ扱いになりますので、個人信用情報に傷がつくことがあります。

いわゆるブラックリストに載ってしまい、あらゆるローン審査に通りづらくなります。

未払い分の家賃によってクレジットカードすら作ることがままならない窮地に陥ってしまうかもしれません。

延滞記録は、最大5年間ほど個人信用情報機関に保管されます。

未払い分の家賃を全額支払ったとしても、残念ながら延滞情報はしばらく消えません。

大家さんに頼んだら家賃の値引きができる?

今よりも家賃が安くなれば、生活が楽になって滞納の心配もなくなるのではないでしょうか。

基本的に「借地借家法」という法律によって、家賃の減額交渉は可能です。

建物の借賃が、土地若しくは建物に対する租税その他の負担の増減により、土地若しくは建物の価格の上昇若しくは低下その他の経済事情の変動により、又は近傍同種の建物の借賃に比較して不相当となったときは、契約の条件にかかわらず、当事者は、将来に向かって建物の借賃の額の増減を請求することができる。

引用元: 借地借家法|第32条1項

たとえば家賃相場が高いときにアパートを借りて、数年後に近隣の賃貸物件の価格が引き下がっているという場合は家賃交渉をすることができます。

ただ、大家さんが家賃の引き下げ交渉に応じるかどうかは話が別です。

貸借者から家賃の減額交渉を受けたら、大家さんは家賃の値下げを検討するべきなのですが、まったく返答をよこさないケースはよくあります。

アパートの管理会社に連絡をしても、「大家さんに減額は無理だと伝えられた」と突っぱねられてしまうことがほとんどです。

法的に正しいとはいえ、実際に住んでいた家賃が引き下げられるケースは滅多にありません。

家賃の減額交渉は、次の更新のタイミングでおこなうのがベストですが、ダメ元で頼んでみる程度に考えておくのがいいでしょう。

「家賃が払えない」という理由の値下げ交渉は不可

家賃の減額交渉は、入居者に認められた権利になります。

しかし家賃の減額交渉がおこなえるのは、近隣の賃貸物件とくらべて入居者の物件が著しく家賃が高くなっているなど。

社会情勢に応じた理由をもとに、家賃の値引き交渉を進めていくことがほとんどです。

大家さん側からしても、家賃が支払えないという個々の事情で家賃の値下げに応じていては切りが無いからです。

今よりも家賃を安くしたい場合は、値引き交渉をするより、身の丈にあった賃貸物件に引っ越したほうが早いかもしれません。

引っ越しを検討してみる場合は、下記の記事を合わせてご覧ください。

引越し費用が払えない!初期費用(敷金・礼金)をすぐに用意する方法

思っていたよりも引越し費用が高く払えない!という窮地に陥っている人も多いのではないでしょうか。引越し費用が足りないときに役立つすぐ借りれる金策方法や節約術を紹介しています。初期費用(敷金・礼金等)の相場目安も掲載していますので参考にしてください。

まとめ「親からの援助が難しいならカードローン」

家賃が支払えないときは、まず親を頼るのが妥当だと思われます。

両親からの援助が難しいようなら、カードローンを利用するのが最も手っ取り早いです。

カードローンを利用すれば、まとまったお金が手に入れられて一時的に生活が安定します。

家賃の支払いが難しいのなら、大手消費者金融アイフルのように最短18分融資も可能なカードローンを検討されてはいかがでしょうか。*

※お申込み時間や審査状況によりご希望に添えない場合があります。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |