複数の借金を抱えて、返済が苦しい状況下にある「多重債務者。」

- もっと金利を下げて、返済負担を減らしたい

- 借金を一本化して、管理をラクにしたい

- 多重債務者だけど、おまとめローンの審査に通りたい

借金の返済が苦しい時におまとめローンを利用すると便利です。

では、多重債務者でもおまとめローンの利用が可能なのでしょうか。

一括りに多重債務といっても、「軽度」と「重度」で審査に通るかどうか分かれます。

この記事を読むことで、あなたの借金の返済負担を軽くする方法がわかります。

多重債務者でもおまとめローンなら借りられる?

おまとめローンは、複数の借り入れがある方向けのローン商品です。

おまとめ専用のローン商品を扱っている金融機関でも、次のとおり記載があります。

・貸金業者からの複数ローンをお借入れのお客さま

引用元: おまとめローン|プロミス公式サイト

多重債務という表現はされていないものの、複数のローンがあっても借りれるのであれば、同じ意味と捉えることもできます。

では、複数の借金とは一体何社までが許容範囲になるのでしょうか。

2〜4社ならおまとめOK

複数のローンとは、2〜4社程度までをいいます。

主に、収入の2割程度を借金の返済に充てている方を指します。

それが贅沢やギャンブル目的であろうと、返済能力があればおまとめローンの審査に通るケースが多いです。

5社以上はおまとめが難しい

既に5社以上の借金を抱えている方は、生活苦の状況にあると思います。

具体的には、年収の35%以上を借金の返済に充てている方を指します。

足りない生活費を賄っている、借金の返済のために新たな借金を重ねているなど。

このように重度の多重債務社の場合は、おまとめローンの審査に通るのが難しくなるケースが多くなっています。

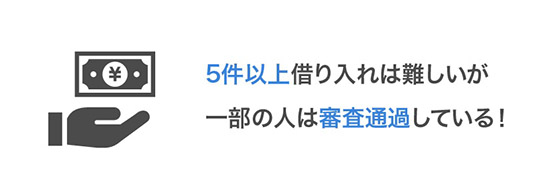

5件以上借り入れがある多重債務者は「おまとめ」できない?

5件以上借り入れがあると、おまとめローンの審査に通るのが難しいかもしれません。

ニッポン消費者新聞によると、5社以上の借金がある多重債務者が過去最少となっているとのことです。

金融庁などがまとめた統計によると、消費者金融などから5件以上借り入れのある多重債務者は2018年3月末時点で8.6万人となり、改正貸金業法が成立した06年度以降、過去最少となった。

引用元: WEBニッポン消費者新聞

過去最少ということは、それだけ多重債務者がおまとめローンの審査に通るのが難しくなっていると考察されます。

全体のうち、7.3%しか借りられていないのが現状です。

とはいえ裏を返せば、一部の人は借りられているわけですから、全く審査に通らないとも言い切れません。

返済見込みがあれば多重債務者でも借りられるが正解◎

多重債務者であっても信用力に問題がなく、将来的に返済できる見込みがあるなら審査通過が期待されます。

上述でも説明があるように、借金の年間支払予定額が年収の35%を超えていないことが、審査通過のボーダーラインになります。

カードローンが何件あるかではなく、年間の借金の返済額がいくらかで審査通過を予測することを推奨します。

借金の年間支払予定額はいくらまで?

| 年収 | 借金の年間支払予定金額 | おまとめ |

|---|---|---|

| 150万円 | 1年あたりに52.5万円以内を返済 | 可 |

| 200万円 | 1年あたり70万円以内を返済 | 可 |

| 300万円 | 1年あたり105万円以内を返済 | 可 |

| 400万円 | 1年あたり140万円以内を返済 | 可 |

| 500万円 | 1年あたり175万円以内を返済 | 可 |

カードローンや住宅、車などのローンを含めて年間の返済金額が、35%を超えていなければ審査通過が期待されます。

おまとめローンでの審査を検討している場合は、下記の記事を参考にしてください。

おまとめローンの審査に通るためのコツと審査落ちする思わぬ落とし穴

おまとめローンの審査に通るかどうか不安で申し込みをするのが怖くなっている人も多いのではないでしょうか。おまとめローンの審査に通過するコツを教えます。どんな人がおまとめローンの審査に落ちやすいのか、自分に合った審査がゆるい借り換えローンはどれなのか、事前に理解しておけば審査落ちのリスクをぐっと減らせます。一本化して借金を減額していきましょう。

多重債務者でおまとめローンの申し込みが難しい5つのケース

おまとめローンは多重債務向けのローン商品になりますが、中には利用できないケースもあります。

下記に該当する方は、おまとめローンの審査に通るのが難しいと考察されます。

1.既に支払い不能な方

おまとめローンは、借金を一本化して毎月の返済負担を減らしていくローン商品になります。

借金を返済できることが前提で、既に支払い不能な方はローンを断られてしまいます。

たとえば借金の返済が数ヶ月間滞っていたり、借金の返済額が1ヶ月分の給料を超えていたりなど。

おまとめローンは、あくまで利息が安くなる程度にしか過ぎません。

借金(元金)そのものは減少しませんので、既に借金の返済で日常生活もままならない場合は、債務整理をおこなったほうが良いと思います。

2.ローンの返済を滞納している方

金融機関は、支払い不能かどうかを見極めるために、申込者の信用情報を調査します。

審査のときに返済が滞っている履歴が見られると、支払い不能な状態にあると判断して審査に落とします。

ローンやクレジットカードの利用履歴は、全て個人信用情報機関によって記録されています。

銀行や消費者金融などは、この情報をもとに審査をしていきますので、1度でも延滞記録があるとおまとめローンを利用できません。

3.既に5社以上の借金があって詰んでいる方

借入件数でいうと、4社までがおまとめローンの審査通過ラインです。

借金が5社以上の場合は、審査に落とされるケースが多く、融資が困難だと判断されやすくなります。

銀行や消費者金融などは返済能力だけでなく、借入件数も審査で重要視しているのです。

5社以上の借金があっても審査に通るケースはありますが、利用限度額いっぱいまで借りていると難しいかもしれません。

4.専業主婦で、夫の稼ぎで借りた方

総量規制対象外の銀行カードローンを利用すれば、専業主婦でも借りれるケースがあります。

しかし専業主婦の場合は、おまとめローンの利用ができません。

おまとめローンを専門的に取り扱っている「東京スター銀行」や「アイフル」などでは、専業主婦でのおまとめが不可となっています。

専業主婦で一本化したい場合は、増額申請をして借入枠をアップさせることを推奨します。

5.仕事を辞めて、現在は無職者の方

働いているときに借金をして、そのままカードローンを使い続けている方も少なくありません。

カードローンと同じようにおまとめローンも、安定した収入があることが前提条件になります。

無職者はおまとめローンが利用できませんので、返済が難しいときは別の手段(債務整理等)を講じていきましょう。

多重債務でおまとめできないなら債務整理がおすすめ

多重債務でおまとめローンによる借り入れが難しいのなら、債務整理を検討されてはいかがでしょうか。

債務整理によって、今ある借金が帳消しになるかもしれません。

一括りに債務整理と言っても、次のように債務整理にはいくつか種類があります。

| 債務整理の種類 | 内容 |

|---|---|

| 任意整理 | 債務者またはその代理人と債務者で話し合いをして、今後の利息がカットされる |

| 特定調停 | 裁判所で債務者と債権者が「調停」という話し合いをして、返済方法を見直す |

| 個人再生手続 | 債務者の債務と財産をすべて調査したうえで、最大で90%の借金が減額される |

| 自己破産 | 裁判所で破産手続をして、借金の返済を免れられる |

自己破産などの債務整理をすると、借金の返済から逃れられる可能性があります。

ただ、債務整理もメリットばかりではありません。

当然ながらデメリットもあり、換金できる資産が全て没収されてしまう、信用情報に傷がついて将来的にローンが組めなくなるなど。

借金は、そう簡単に消えて無くなってくれません。

多重債務者でも返済できる状況にあるのなら、債務整理を利用しないほうが良い場合があります。

債務整理とおまとめローンのどっちが良いか迷った場合は、下記の記事を参考にしてください。

おまとめローンと債務整理どっちがいい?ひいき無しでプラス面・マイナス面を解説

多くの人が悩みに悩む借金問題。借金の支払いを軽減、もしくは免除する手段として「おまとめローン」と「債務整理」が挙げられます。利益観念なしで、公平にプラス面・マイナス面を紹介したいと思います。究極の2択の選択に困っている方の参考になれば幸いです。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。