2018年1月、銀行カードローンが即日融資を停止したことをご存知でしょうか。

前年4月27日に三代メガバンクが貸付額の自主規制を発表して以降、審査が厳しくなることが予想されていました。

全銀協は、ついに翌年1月に本格的に審査厳格化へ動き出し、個人即日融資の廃止といった大胆な一手を打ってきました。

この記事では、銀行カードローンが即日融資を廃止した背景と、今後の審査がどうなるのかについて詳しく紹介していきます。

なぜ銀行カードローンは即日融資を取りやめた!?

そもそも銀行カードローンは、なぜ即日融資を停止したのでしょうか。

これには銀行の過剰融資問題が背景にあります。

簡潔にまとめると、次のような流れになります。

- 銀行が無職者に対して多額の貸付けをしていた

- 銀行の曖昧な審査が原因で、自己破産者が13年ぶりに増加

- 銀行の過剰融資問題が過熱化

- 銀行側は、打開策として自主規制を発表

- 金融庁に審査体制の不十分さを再指摘される

- 銀行側が即日融資の取りやめを発表

・収入証明書の提出金額を300万円から50万円に引き下げ

・貸付額を年収の3分の1までに引き下げ

銀行側が即日融資の取りやめをしたのが現段階になります。

即日融資の取りやめと合わせて、総量規制以上の貸付けなどを廃止した銀行も多くあります。

銀行の過剰融資が問題に

銀行のカードローンは、無職者に対して300万円の融資をするなど、不十分な審査体制が問題となりました。

過剰融資の指摘を受けて、銀行側は貸付額を年収の2分の1から年収の3分の1に引き下げるといった旨の自主規制を発表。

しかし金融庁から再び審査体制の不十分さを指摘されて、全銀行協会は批判をかわすために即日融資の取りやめを公表しています。

警視庁データベース照合が導入されて即日借り入れが不可能に

銀行カードローンは、新たに借り手の情報を警察庁のデータベースと照合する仕組みを導入しました。

暴力団員ら反社会的勢力との取引排除をする狙いがあり、照会結果がわかるのが最短で翌営業日、場合によっては1週間〜2週間以上かかることもあります。

全銀行協会でも、次のように公表していました。

なお、接続に関する枠組みの概要は次のとおりです。

(1)警察庁の暴力団情報データベースへの接続は、預金保険機構を介して実施する。

(2)対象取引は、新規の個人向け融資等とする。

(3)対象者は、個人の融資申込者等とする。

全銀協といたしましては、今後、警察庁の暴力団情報データベースを効果的に活用し、反社会的勢力との関係遮断を徹底するための取組みを引き続き推進して参ります。

警察庁への照会に時間がかかるため、物理的に即日借り入れができなくなっています。

こんなに雑だった!?銀行カードローンの自称「目利き審査」の裏側

銀行カードローンが批判を受けた裏側を深堀すると、いかに銀行審査が曖昧だったかが浮き彫りになります。

- 保証会社に審査をお任せ!?応諾率を好き放題に調節

- 収入証明書不要で、無職者に多額の貸付け

- 消費者金融と銀行のタッグで、顧客に年収の2倍・3倍の貸付け

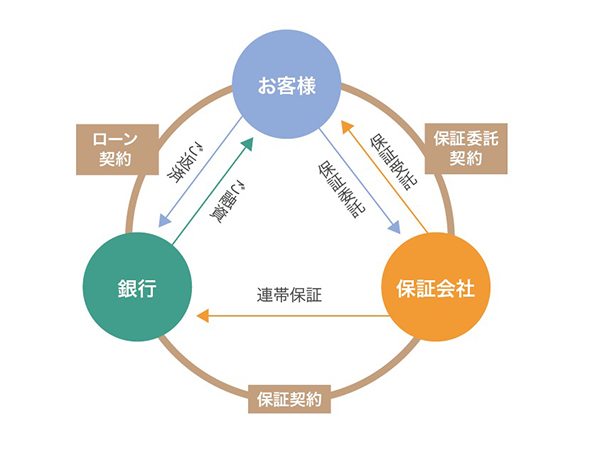

保証会社に審査をお任せ!?応諾率を好き放題に調節

多くの銀行カードローンは、消費者金融などの保証会社に審査を委託しています。

保証会社は、審査業務だけでなく融資が貸し倒れたときに損失リスクを負う役割があります。そのため、銀行側は顧客が借金を返せなくなっても損をすることがありません。

保証会社任せの曖昧な審査のうえ、一部の地方銀行ではノルマの達成が難しい月に応諾率(審査通過率)を調節していたといいます。

顧客に貸付けをして返せなくても、貸し倒れをカバーするのは保証会社。

「それなら保証会社が損をするのでは?」と思われるかもしれませんが、保証会社も金利に含まれている保証料から収益を得ているため、銀行側も保証会社側もウィンウィンの関係にあるのです。

いくら銀行が営利企業だとはいえ、物事には限度があります。

銀行の利益を優先させ過ぎた審査体制は、世間から大バッシングを受ける結果になりました。

収入証明書不要で、無職者に多額の貸付け

かつての銀行カードローンは、貸付額300万円以下は収入証明書が不要なケースが多くありました。

収入証明を怠ったがために、複数の無職者に対して多額の貸付けをしていたことが発覚し、大きな問題になりました。

メガバンクのみずほ銀行でも無収入者への貸付けをしていたというから驚きです。

当然ながら無収入では返済ができずに、泣く泣く自己破産に陥った顧客が多くいました。

銀行側は「借りるほうが悪い」という主張を遠回しにしていますが、政府側は「そもそも判断能力がない人に貸すほうが悪い」という見解を述べています。

どちらも正論ですが、最終的には責任ある立場の銀行がそれをおこなうのは間違っているという結論が出されています。

その結果、銀行が自主規制を公表したのが2017年4月のことです。

消費者金融と銀行のタッグで、顧客に年収の2倍・3倍の貸付け

以前まで、消費者金融で総量規制ギリギリまで借りて、それを総量規制対象外の銀行カードローンへ借り換える。

そうすると、また新たに消費者金融から総量規制までの借り入れができました。

総量規制から除外される銀行カードローンが、総量規制の抜け道となり顧客は年収の2倍、3倍もの借り入れが容易だったのです。

しかし多くの顧客は、年収の2倍・3倍にも膨れ上がった借金を返せなくなり、最終的には自己破産へ追い込まれたといいます。

消費者金融とタッグを組んだ銀行が、自己破産者の増加を助長させたことがわかります。

総量規制の導入以降、減少し続けていた自己破産者が13年ぶりに増加したことで、この問題が発覚しました。

貸付自粛で審査が厳しくなった銀行カードローンは今後どうなる?

即日融資の停止は、審査厳格化のほんの一角です。

その他にも、銀行カードローンの曖昧な審査体制を改善するために、強化された内容が多くあります。

専業主婦への貸付自粛

以前までメガバンク(三菱UFJ銀行・みずほ銀行・三井住友銀行)のカードローンは、専業主婦への貸付けに積極的な姿勢にありました。

広告にも「専業主婦OK」の表記があり、配偶者に収入があれば最大50万円の融資が受けられました。

しかし即日融資の取りやめと合わせて、貸付自粛に走ったメガバンクの銀行は専業主婦への貸付けも廃止。

メガバンクは全銀協のトップになりますから、大手銀行から地方銀行までこの流れが浸透していくことが予想されます。

総量規制以上の貸付け禁止

今後は、証書貸付(返済専用プラン)以外の総量規制を超える貸付が禁止されると予想されます。

各銀行に直接問い合わせてみたところ、「総量規制対象外だから年収規制はない」という大胆な発言をした銀行も多くありました。

しかし自主規制以降、既に他社借り入れがあると銀行審査に通りづらい状況にあり、多くの人が審査に落ちているのは紛れもない事実です。

総量規制に接触していない場合でも、新規顧客以外の銀行審査は期待できません。

貸付自粛制度の導入

銀行カードローンは、新たに「貸付自粛制度」という規制を導入することを公表しました。

貸付自粛制度は、家族や配偶者から申し出があった場合に借金できないようにする制度です。

具体的には、個人信用情報の本人欄の項目に、借入自粛制度の登録日が記録されます。

与信審査の際に、貸付自粛の記録があると融資が受けづらくなります。

以前からあった制度なのですが、利用されるケースが少なく、認知度もかなり低い印象がありました。

今後、借入自粛制度の利用者が増えることで、借金をしたくてもできない人が増える可能性が示唆されます。

まとめ

顧客より利益を優先させた銀行カードローンは、世間から大バッシングを受けている真っ只中です。

金融庁から目をつけられている今、銀行カードローンは大胆な貸付けを絶対にしません。

信用力に不安要素が少しでもあると、必要以上に審査に時間がかかることがあります。

急ぎで借りたいときは、消費者金融系のように最短30分で審査をしてもらえるカードローンの利用をおすすめします。

銀行カードローンの貸付自粛の煽りを、消費者金融は一切受けていません。

消費者金融系のカードローンは、既に貸金業法が改善されて審査体制の見直しがされているからです。

審査に自信がない方は、消費者金融のように融資に前向きなカードローンを検討されてはいかがでしょうか。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。